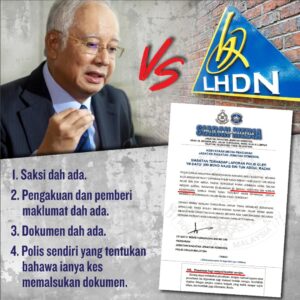

Saksi Ada, Dokumen Palsu Ada, Bila Pula Najib Buli LHDN?

Oleh Nurul Aisyah

APABILA Datuk Seri Najib Tun Razak mempertahankan diri dengan membuat laporan polis bagi mencari keadilan setelah dianiaya dengan sangat teruk, beliau dituduh membuli pula. Tuduhan tersebut memang tidak boleh diterima.

Sepanjang PH dan PN memerintah Malaysia, DSN yang kena buli dengan LHDN atau lebih tepat pegawai LHDN yang diarahkan ahli politik tertentu. Persoalannya, siapakah ahli politik tersebut? Perkara ini perlu disiasat dengan terperinci. Ramai yang meneka Mahathir adalah ahli politik tersebut. Benarkah?

Memetik sumber, Ahli parlimen Jelutong, RSN Rayer memberi saranan supaya Ahli Parlimen Pekan, Datuk Seri Najib Tun Razak jangan menggunakan kedudukannya untuk mengambil tindakan terhadap kakitangan Lembaga Hasil Dalam Negeri (LHDN) susulan bekas perdana Menteri itu mendakwa kakitangan berkenaan salah guna kuasa dan penggunaan dokumen palsu mengenai bayaran cukai terhadapnya.

Rayer dilihat tidak waras dalam memberikan saranan tersebut. Beliau menuduh DSN menggunakan kedudukannya untuk membuli LHDN sedangkan ketika ini DSN hanya seorang Ahli Parlimen Pekan. Beliau tidak memegang sebarang jawatan dalam kerajaan Ismail Sabri.

Adakah laporan polis itu dianggap sebagai tindakan membuli? Rakyat sangat keliru. Dalam isu cukai terhadap DSN, bukti dokumen yang dipalsukan serta keterangan saksi-saksi menunjukkan wujud salahlaku pegawai LHDN yang terlibat dalam pengiraan cukai secara tidak sah terhadap DSN.

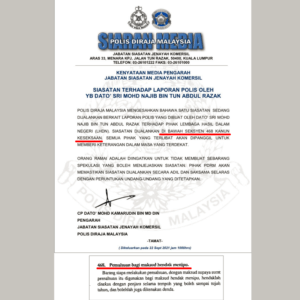

Semalam DSN telah membuat laporan polis terhadap LHDN. Pengarah Bukit Aman juga telah mengeluarkan kenyataan yang kes ini disiasat bawah Seksyen 468 Kanun Keseksaan iaitu pemalsuan bagi maksud menipu.

Oleh itu, individu yang mengarahkan pegawai LHDN tersebut untuk menghasilkan taksiran penalti cukai DSN yang sengaja disalah kira untuk menganiaya beliau perlu bersedia kerana DSN akan memastikan mereka yang terlibat dibawa ke muka pengadilan.

Antara perkara penting yang disalah kira

1. Kenapa wang disebut sebagai RM2.6b yang dikembalikan kepada penghantar 4 bulan kemudian diambil kira sebagai pendapatan.

2. Kenapa dana yang dipindah dari satu akaun atas nama DSN ke akaun atas nama DSN yang lain (dalam bank yang sama) turut diambil kira sebagai pendapatan.

3. Kenapa dana yang diterima dari Kementerian Kewangan Arab Saudi ke akaun DSN diambil kira sebagai pendapatan sedangkan segala hasil yang diperolehi dari sumber luar negara sudahpun dikecualikan cukai sejak tahun 2004 dan kenapa ianya masih dikira sebagai pendapatan sedangkan segala dana yang DSN terima telahpun digunakan untuk kerja CSR, kebajikan dan politik yang sepatutnya ditolak dari cukai.

4. Pihak yang tidak berikan peluang untuk DSN membawa kes beliau ke Pesuruhjaya Khas Cukai Pendapatan (PKCP) untuk mempertikaikan pengiraan taksiran cukai tetapi mereka lebih rela untuk bankrapkan DSN serta merta untuk putuskan riwayat politik DSN perlu jawab segala persoalan ini.

Sumber dalaman LHDN sendiri mengakui bahawa kes cukai DSN sebenarnya telah disiasat 3 kali oleh LHDN dan setiap kali, keputusannya sebenarnya bahawa tiada penalti cukai patut dikenakan atas dana-dana tersebut.

Namun ahli-ahli politik tertentu telah campur tangan untuk arahkan DSN dikenakan penalti cukai tidak munasabah sebanyak RM1.7 bilion dengan menyalah gunakan kuasa “bayar dulu, bincang kemudian” undang-undang cukai. Ini satu penganiayaan dan salahguna kuasa yang tidak boleh dimaafkan.

Memandangkan siasatan sudah bermula dan beberapa saksi telah dipanggil, kita berharap DSN mendapat keadilan yang sewajarnya. Malaysia sangat perlukan pemimpin yang hebat seperti beliau.

You must be logged in to post a comment.